北交所大牛股,新冠药概念股森萱医药刚刚发布业绩快报,利润下滑。就在十几天前,森萱医药的持股5%以上大股东刚宣布要减持。

股吧里,网友对业绩下滑消息有所担忧,担心股价受到影响;不过也有网友在公告里看出国内市场开拓和提价,认为是利好。

10倍大牛股业绩下滑

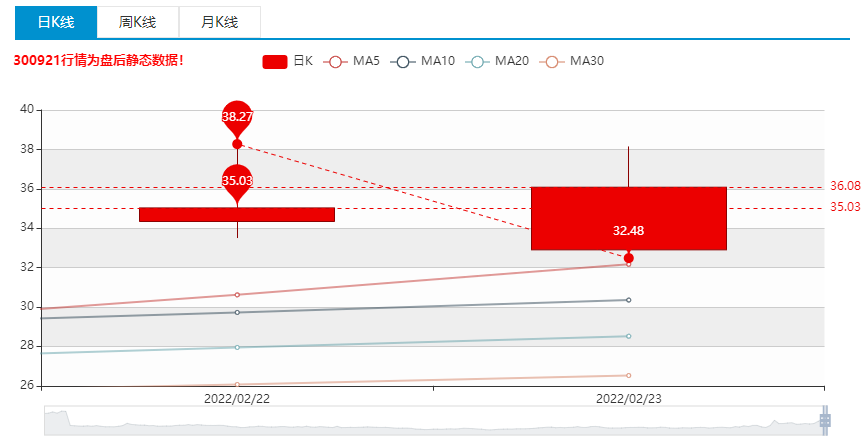

新冠药概念股,北交所大牛股森萱医药,2月23日晚间刚刚发布业绩下滑公告。

森萱医药业绩快报显示,公司2021年实现营业收入5.64亿元,同比增长2.25%;归母净利润为1.31亿元,同比下降9.59%;扣非后利润利润为1.24亿元,同比下降6.72%;预计基本每股收益为0.3068元/股,同比下降16.99%。

森萱医药表示,去年增收不增利的原因是,一方面受新冠疫情的影响公司外销收入下降较多,但同时受双控双减政策的影响公司通过加强国内客户的开拓以及产品提价等方式,国内收入增加额覆盖了出口收入的下降额;另一方面受上述两因素的影响,化工原料及能源价格上升、国际物流费用大幅上升,导致公司整体毛利有所下降。

森萱医药是一家化学原料药及医药中间体生产商,森萱医药负责生产、销售利托那韦系列医药中间体,但尚未开展利托那韦原料药的生产销售业务。被认为是新冠特效药概念股。

被称为新冠特效药的Paxlovid是由PF-07321332和利托那韦合用的一种治疗方法。民生证券认为,Paxlovid的国内获批进一步拓展目标群体,国产新冠药突破在即,有望带动API(活性药物成分)产业链进一步受益。

森萱医药是北交所大牛股,从2021年年初底部4.07元,到今年高位38.78元,是当时底部的9.5倍,几乎是10倍大牛股,市场对新冠概念药炒作。

业绩低于券商预期,网友担心股价下跌

业绩下滑,并且从此前券商研报预计的2021年净利润1.5亿元来看,低于券商预期。根据开源证券2021年9月份的研报,预计森萱医药2021年的净利润为1.5亿元。

开源证券表示,森萱医药是国内特色原料药领先企业,并购重组助力加速成长:森萱医药是国内特色原料药的领先企业,通过并购重组完成了产业链上下游一体化和细分领域的拓展,目前已经形成了中间体和原料药的协同布局。在带量采购、老龄化和专利药到期的推动下,特色原料药行业前景可期,公司将受益于产业政策支持和行业发展红利。同时在下游锂电需求快速增长的驱动下,公司含氧杂环业务将迎来加速发展。预计2021-2023年公司归母净利润分别为1.50/1.76/2.13亿元。

在森萱医药的股吧里,网友们也担心业绩下滑可能利空股价,有网友后悔尾盘加仓,也有说可以跑了,不过也有网友表示,可以看到公司国内市场的开拓和产品提价,这属于利好。

5%以上股东刚宣布要减持

在2月10日,森萱医药持股5%以上的股东童贞明宣布减持,该股东持股股份刚在今年1月底限售股解禁。童贞明持股3674.18万股,占股本比为8.6%,拟减持不超过426.92万股。减持理由是个人资金需求。

标签:

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

扫一扫关注微信

扫一扫关注微信